A gestão tributária deixou de ser uma atividade pontual para se tornar uma prática estratégica dentro das empresas. Em um cenário marcado por mudanças constantes na legislação, aumento da fiscalização eletrônica e cruzamento automatizado de dados, decisões isoladas podem gerar impactos financeiros relevantes no médio e longo prazo.

Muitas empresas ainda realizam ajustes tributários apenas em momentos específicos, como fechamento anual, troca de contador, crescimento acelerado ou recebimento de notificações fiscais. O problema é que essa atuação reativa reduz a capacidade de prevenção e aumenta o risco de erros acumulados.

Além disso, a chegada da Reforma Tributária, a ampliação do uso de obrigações digitais e o fortalecimento das fiscalizações tornam ainda mais importante manter acompanhamento contínuo sobre enquadramentos, créditos tributários, emissão fiscal e estratégia operacional.

Neste artigo, você entenderá como funciona o planejamento tributário contínuo para empresas, quais riscos surgem quando as decisões fiscais são tomadas de forma isolada e como estruturar um modelo mais seguro, previsível e eficiente para o crescimento empresarial.

O que é planejamento tributário contínuo para empresas?

O planejamento tributário contínuo para empresas é um processo permanente de análise, monitoramento e ajuste das operações fiscais, contábeis e financeiras da empresa. Diferente de ações pontuais, ele acompanha mudanças na legislação, crescimento da operação, novos produtos, alterações de faturamento e riscos fiscais.

Esse modelo permite identificar oportunidades legais de economia tributária, reduzir inconsistências fiscais e melhorar a previsibilidade financeira. O objetivo é alinhar decisões empresariais com segurança tributária, evitando que erros operacionais geram multas, autuações ou aumento indevido da carga tributária.

Por que o cenário atual exige acompanhamento tributário constante?

O ambiente tributário brasileiro exige atenção permanente porque envolve diferentes regimes, obrigações acessórias, regras estaduais, tributos federais e mudanças legais recorrentes. Por isso, empresas que tratam a área fiscal apenas como uma obrigação operacional tendem a acumular riscos silenciosos.

Esse cuidado se torna ainda mais relevante em empresas que estão crescendo. O conteúdo sobre planejamento tributário e crescimento sustentável mostra como a expansão sem revisão tributária pode comprometer margem, caixa e tomada de decisão.

Ao mesmo tempo, a fiscalização digital passou a cruzar informações de diferentes sistemas. O Sistema Público de Escrituração Digital, por exemplo, reúne obrigações como ECD, ECF e EFD-Contribuições, tornando inconsistências fiscais mais rastreáveis.

Empresas que mantêm decisões tributárias isoladas normalmente apresentam problemas como:

- enquadramento inadequado;

- recolhimento incorreto de tributos;

- créditos tributários não aproveitados;

- divergências entre fiscal e contabilidade;

- emissão incorreta de documentos fiscais;

- falhas em retenções tributárias.

Além disso, a Reforma Tributária trouxe uma nova lógica para o consumo, com IBS, CBS e Imposto Seletivo previstos na Lei Complementar nº 214/2025. Isso exige revisões frequentes em precificação, contratos, documentos fiscais e cadeia operacional.

Por isso, o planejamento tributário contínuo para empresas passou a ser uma ferramenta de gestão estratégica e não apenas uma atividade operacional.

Como funciona o planejamento tributário contínuo na prática?

A implementação do planejamento tributário contínuo para empresas envolve monitoramento recorrente das operações e integração entre setores financeiros, fiscais e contábeis.

Na prática, o processo costuma seguir etapas estruturadas.

1. Diagnóstico tributário da empresa

O primeiro passo consiste em analisar:

- regime tributário atual;

- faturamento;

- margem operacional;

- estrutura societária;

- atividades exercidas;

- enquadramento fiscal;

- obrigações acessórias.

Essa etapa identifica riscos, inconsistências e oportunidades de otimização.

2. Revisão periódica da carga tributária

O acompanhamento contínuo permite verificar se:

- o regime tributário continua adequado;

- houve aumento indevido de tributação;

- existem benefícios fiscais aplicáveis;

- há créditos tributários recuperáveis;

- operações estão sendo tributadas corretamente.

3. Monitoramento legislativo

Mudanças tributárias podem alterar completamente a carga fiscal de uma empresa. O monitoramento contínuo acompanha alterações de alíquotas, novas obrigações, regras estaduais, benefícios fiscais, retenções e atualizações da Reforma Tributária.

4. Integração operacional

O planejamento tributário depende da integração entre financeiro, compras, comercial, estoque, contabilidade e emissão fiscal. Quando esses setores trabalham isoladamente, aumentam os riscos de inconsistências fiscais.

5. Revisão estratégica periódica

Empresas em crescimento mudam rapidamente de estrutura operacional. Por isso, é importante revisar a expansão geográfica, abertura de filiais, novos produtos, contratação de equipes, alteração societária e mudança de margem operacional.

Quais aspectos fiscais merecem mais atenção nas empresas?

O planejamento tributário contínuo para empresas precisa considerar fatores técnicos que impactam diretamente a segurança fiscal.

1.Regime tributário

A escolha entre Simples Nacional, Lucro Presumido e Lucro Real não deve ser feita apenas na abertura da empresa. O crescimento do faturamento pode alterar completamente a eficiência tributária do negócio.

Empresas que permanecem em regimes tributários inadequados frequentemente pagam impostos acima do necessário. Esse ponto também é abordado no artigo sobre quando o Simples Nacional deixa de ser vantajoso para empresas de serviço.

2.Classificação fiscal correta

Erros de NCM, CST, CFOP e tributação de produtos podem gerar pagamento incorreto de impostos, multas, glosas de crédito e problemas em fiscalizações. A revisão periódica da classificação fiscal reduz esses riscos.

3.Aproveitamento de créditos tributários

Muitas empresas deixam de recuperar valores por falta de acompanhamento contínuo. Dependendo do regime tributário e da operação, podem existir créditos relacionados a PIS, Cofins, ICMS, insumos, energia, fretes e despesas operacionais.

4.Obrigações acessórias

Grande parte das autuações ocorre devido a inconsistências em declarações digitais. O acompanhamento contínuo reduz divergências entre SPED, eSocial, EFD-Reinf, DCTFWeb, notas fiscais e folha de pagamento.

5.Reforma Tributária e impactos futuros

A implementação gradual do IBS e CBS exigirá revisão constante de contratos, precificação, cadeia de fornecedores, emissão fiscal, gestão de créditos e margem operacional.

Esse tipo de adaptação também aparece no conteúdo sobre planejamento tributário após a transição da Reforma Tributária, especialmente para empresas prestadoras de serviços que precisam antecipar impactos fiscais.

Comparativo entre gestão tributária isolada e contínua

| Aspecto | Gestão isolada | Gestão contínua |

| Revisão tributária | Esporádica | Permanente |

| Monitoramento da legislação | Limitado | Frequente |

| Identificação de riscos | Reativa | Preventiva |

| Recuperação de créditos | Baixa | Estruturada |

| Segurança fiscal | Menor | Maior |

| Integração operacional | Fragmentada | Integrada |

| Previsibilidade financeira | Reduzida | Elevada |

| Adaptação à Reforma Tributária | Lenta | Estratégica |

Principais erros relacionados ao planejamento tributário contínuo

Fazer revisão fiscal apenas no fechamento anual

Quando a empresa revisa tributos apenas no fim do exercício, muitos erros já se acumularam e podem gerar passivos relevantes.

Não revisar o regime tributário após crescimento

O aumento do faturamento pode tornar o regime atual financeiramente ineficiente. Essa falha é comum em empresas que crescem, mas continuam usando a mesma estrutura fiscal por conveniência.

Ignorar alterações da legislação

Mudanças tributárias ocorrem constantemente. Empresas sem acompanhamento atualizado ficam mais expostas a autuações, recolhimentos incorretos e obrigações acessórias inconsistentes.

Falta de integração entre setores

Problemas fiscais frequentemente surgem porque financeiro, estoque, comercial e contabilidade trabalham sem alinhamento operacional.

Classificação fiscal incorreta

Erros de NCM e tributação comprometem a apuração de impostos, créditos fiscais e conformidade documental.

Não acompanhar indicadores tributários

Empresas que não monitoram carga tributária, margem e créditos disponíveis perdem capacidade de planejamento.

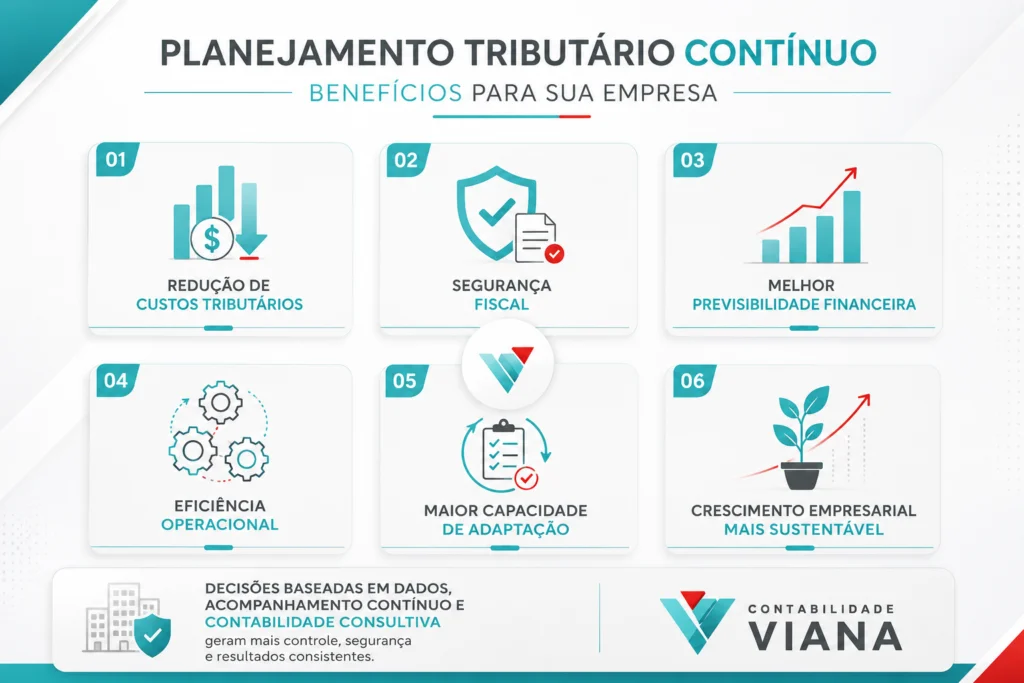

Benefícios de aplicar corretamente o planejamento tributário contínuo

A implementação adequada do planejamento tributário contínuo para empresas gera impactos positivos em diferentes áreas da operação.

Redução de custos tributários

O acompanhamento contínuo ajuda a identificar créditos não aproveitados, pagamentos indevidos, enquadramentos mais eficientes e oportunidades legais de economia tributária.

Segurança fiscal

O monitoramento reduz riscos relacionados a multas, autuações, inconsistências fiscais e erros em obrigações acessórias.

Melhor previsibilidade financeira

Empresas que acompanham continuamente sua estrutura tributária conseguem planejar investimentos, expansão, fluxo de caixa e precificação com mais precisão.

Eficiência operacional

A integração entre setores reduz retrabalho, falhas operacionais e divergências fiscais.

Maior capacidade de adaptação

Empresas estruturadas conseguem responder mais rapidamente às mudanças da legislação tributária, especialmente em períodos de transição fiscal.

Crescimento empresarial mais sustentável

O planejamento contínuo reduz riscos ocultos que normalmente aparecem apenas durante fiscalizações, auditorias ou processos de expansão.

Esse raciocínio também se conecta ao papel da contabilidade consultiva na redução de riscos fiscais, já que decisões baseadas em dados tendem a gerar mais controle e previsibilidade.

Perguntas frequentes sobre planejamento tributário contínuo para empresas

1.Toda empresa precisa de planejamento tributário contínuo?

Sim. Mesmo empresas menores podem sofrer impactos relevantes por erros fiscais, enquadramento inadequado ou falhas em obrigações acessórias.

2.O planejamento tributário serve apenas para reduzir impostos?

Não. O objetivo também envolve segurança fiscal, prevenção de riscos, organização financeira e melhoria operacional.

3.Qual a diferença entre planejamento tributário e revisão fiscal?

A revisão fiscal normalmente analisa períodos passados. Já o planejamento tributário contínuo para empresas acompanha permanentemente a operação e busca prevenir problemas futuros.

4.Empresas do Simples Nacional também precisam acompanhar tributos?

Sim. Empresas do Simples podem enfrentar problemas relacionados a sublimites, anexos, retenções, fator R e crescimento operacional.

5.A Reforma Tributária aumenta a necessidade de acompanhamento fiscal?

Sim. A implementação gradual do IBS e CBS exigirá revisão constante da estrutura tributária das empresas.

6.Com que frequência o planejamento tributário deve ser revisado?

O ideal é que exista acompanhamento contínuo, com revisões periódicas mensais, trimestrais e estratégicas conforme mudanças operacionais.

O que as empresas precisam considerar para reduzir riscos fiscais?

O cenário tributário brasileiro exige acompanhamento constante e decisões estratégicas mais estruturadas. Empresas que mantêm análises isoladas acabam mais expostas a inconsistências fiscais, desperdícios financeiros e dificuldades de adaptação às mudanças legais.

O planejamento tributário contínuo para empresas permite integrar operação, contabilidade e estratégia financeira em um modelo mais seguro e previsível. Além da redução de riscos, o acompanhamento permanente melhora eficiência operacional, organização financeira e capacidade de crescimento sustentável.

Com a evolução da fiscalização digital e os impactos da Reforma Tributária, manter monitoramento tributário contínuo deixou de ser uma vantagem competitiva e passou a ser uma necessidade operacional.

Estruture sua gestão tributária com acompanhamento especializado

Empresas que desejam crescer com mais segurança fiscal, previsibilidade financeira e estratégia tributária podem contar com a Contabilidade Viana para estruturar processos mais eficientes e alinhados às mudanças da legislação.

Para entender como aplicar um modelo de gestão tributária mais seguro e estratégico na sua operação, fale com um especialista e avalie os próximos passos para reduzir riscos fiscais na sua empresa.